На вопрос как оформить командировочные расходы на работника в первую очередь отвечают статьи 166-168 Трудового Кодекса Российской Федерации и Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства РФ N 749 «Об особенностях направления работников в служебные командировки» от 13.10.2008.

По закону на время командировки за работников сохраняется его средняя заработная плата, помимо этого работодатель по закону обязан возместить разумные расходы сотрудника, возникшие в ходе его командировки, в том числе в ходе следования к месту и обратно.

- Какой размер суточных в командировке установлен законом?

- Учет расходов по заграничным командировкам сотрудников

- Траты на командировку в бухучете

- Особенности оформления командировочных в бюджетной организации

Чтобы оформить командировочные расходы на работника необходимо разделить учет затрат на два этапа:

- Предварительный расчет расходов для предоставления денег (авансом) командированному сотруднику под отчет.

- Утверждение отчета о расходах сотрудника в командировке.

Размер суммы, выдаваемой командированному сотруднику под отчет устанавливается на основании следующих документов:

- Распоряжение об отправке работника в командировку (указывается ФИО работника, цель поездки, а также её продолжительность).

- Решение руководителя о способе передвижения до места командировки (едет ли работник на личном автотранспорте, на транспортном средстве организации, либо передвигается поездом/самолетом/…).

Такая авансовая выдача денег под отчет должна включать расходы:

- Стоимость проезда (затраты на топливо, если работник передвигается на личном или корпоративном автотранспорте, или стоимость билетов, если работник передвигается на автобусе / поезде / самолете …).

- Стоимость проживания (в отеле, гостинице, …).

- Прочие траты.

Обратите внимание, что за каждый день командировки работнику необходимо платить суточные, при этом их размер не зависит ни от стоимости проживания, ни от стоимости проезда. Работник тратит суточные на питание и собственные повседневные нужды.

Какой размер суточных в командировке установлен законом?

На текущий момент в российском законодательстве нет установленных размеров суточных для командировок, то есть теоретически они могут быть любыми, лимитов закон не определил. Но организация сама должна составить соответствующий внутренний акт, который бы установил размер суточных. Помните, что существует размер суточных, выше которого придется заплатить НДФЛ — в 2020 году эта сумма составляет 700 рублей в сутки для командировок по России и 2500 рублей в сутки для командировок за границу. Таким образом, ваша организация может установить суточные в размере 2000 рублей в день, но с разницы 2000-700=1400 рублей — заплатить 13% налога на доходы физических лиц.

Авансовая выдача денег под отчет командированному сотруднику происходит либо в кассе предприятия, либо отправляется на банковскую карту сотрудника (зарплатную или любую другую).

В течении 3 дней по возвращении из командировки работник обязан отчитаться за полученный аванс (на проезд, на проживание и др. расходы), но при этом сотрудник по закону не обязан отчитываться о трате суточных, то есть он не должен объяснять работодателю на что именно он потратил эти деньги. Отчет подается через бухгалтерию, и оформляется на основании расходных документов, предоставленных сотрудником, вернувшимся из командировки.

Учет расходов по заграничным командировкам сотрудников

В целом учет расходов по заграничным командировкам сотрудников проходит по стандартному порядку (как и для командировок внутри России), но есть ряд особенностей:

- Вся привезенная сотрудником первичная документация должна быть переведена на русский в соответствии с пунктом 9 Приказа Минфина РФ от 29 июля 1998 г. N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Размер суточных, освобожденных от НДФЛ, как мы уже написали выше, при заграничной командировке составляет 2 500 рублей в день.

- К списку расходов сотрудника добавляются траты на оформление визы, загранпаспорта, а также на оплату различных сборов при выезде в другое государство.

Обратите внимание, если сотрудник сам купил валюту для оплаты своих расходов в заграничной командировке, то ему необходимо приложить соответствующую справку, если же он её не предоставил, то его траты будут пересчитаны по курсу рубля к валюте, установленному ЦБ РФ.

После того как отчет утвержден необходимо произвести:

- Остаток (если он есть) изначально выданного аванса приходуется в ККТ (в рублях).

- Перерасход в валюте компенсируется работнику в рублях по актуальному курсу ЦБ.

Траты на командировку в бухучете

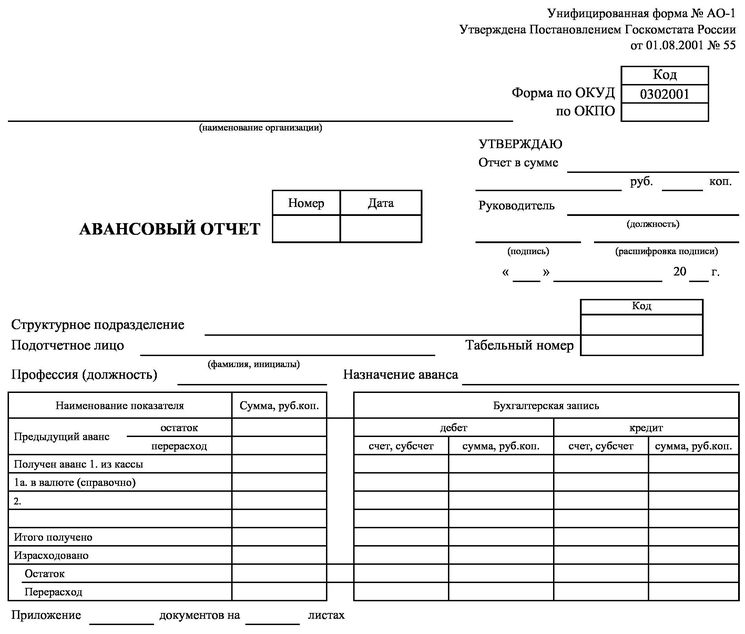

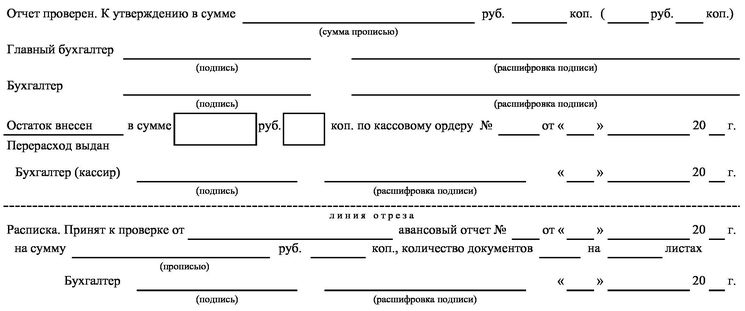

Основной документ учета трат является унифицированная форма авансового отчета АО-1 — которая дополняется документами, подтверждающими расходы командировочного сотрудника. Например, если сотрудник ездил в командировку на корпоративном автомобиле, то расходы на проезд рассчитываются по путевому листу, а вот расходы на проживание подкрепляются документами из гостиницы или отеля.

Обратите внимание, что если сотрудник отправился в командировку на личном автомобиле, то он имеет право получить компенсацию за его эксплуатацию и за расходы на топливо и др. расходные средства, например за омывающую жидкость для ветрового стекла автомобиля. Размер компенсации определяется на основании квитанций об оплате и данных одометра транспортного средства (пройденный километраж).

Сотрудник обязан предоставить служебную записку, если проездные документы по возвращении из командировки у него отсутствуют, при этом принимающая сторона должна в этой записке поставить отметки о дате прибытия и убытия, заверив их подписью ответственного лица.

Подтверждение расходов на проживание происходит путем предоставления чеков / счетов об оплате гостиницы, либо расписка арендодателя в об аренде жилья на определенный период, сверяет эти документы бухгалтерия.

Особенности оформления командировочных в бюджетной организации

В настоящий момент для некоторых категорий федеральных государственных служащих сохранились лимиты суточных, так например, в отношении бюджетных организаций в России действуют лимиты, устанавливаемые органами местного самоуправления. Обратите внимание, что лимиты для этих категорий госслужащих существуют не только в отношении суточных, но и в отношении расходов на проезд и на проживания во время командировки.

Особенностью оформления командировочных в бюджетной организации является то, что командировочные траты помещаются на счет 0 208 12 000, но если проживание сотрудника оплачивает заранее сама бюджетная организация, то расходы на это помещаются на счет 0 302 26 000. Аналогичные счета используются и для расходов на приобретение билетов для определенных категорий командированных бюджетников.